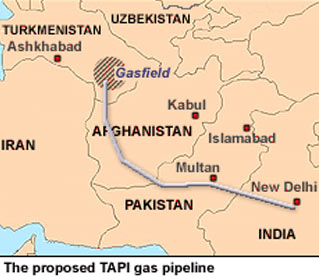

A minap érkezett a hír, hogy Asgabatban kormányközi megállapodást kötött Türkmenisztán, Afganisztán, Pakisztán és India, mégpedig a négy résztvevő nevének kezdőbetűiből képzett elnevezésű, ún. TAPI-földgázvezeték megépítéséről. Három résztvevő állam Gurbanguli Berdimuhammedov türkmén, Hamid Karzai afgán és Aszif Ali Zardari pakisztáni elnök személyében legmagasabb szinten képviseltette magát, míg Indiát - szintén magas szinten Murli Deora energiaügyi miniszter képviselte. Bár a hír akár világrengetőnek is tűnhetne (már csak a rivális európai tervekre való hatása miatt is), az embernek mégis hamar déja vu érzése támad: ilyet mintha már láttunk volna valamikor...

A közép-ázsiai földgáz exportjának lehetőségeiről már többször volt szó blogunk hasábjain. A gyakrabban tárgyalt lehetséges nyugati és (nemrégiben beindult) kínai exportútvonal tárgyalása mellett néhanapján elő-előkerül egy déli, Afganisztánon az indiai szubkontinensre vezető opció is. Valóban, az 1990-es években a nyugati exportfolyosóval szinte egyidejűleg merült fel egy déli exportútvonal lehetősége, elsősorban az exportpiacai beszűkülésétől sújtott, új piacokra kitörni vágyó Türkmenisztán forrásaira alapozva.

A közép-ázsiai földgáz exportjának lehetőségeiről már többször volt szó blogunk hasábjain. A gyakrabban tárgyalt lehetséges nyugati és (nemrégiben beindult) kínai exportútvonal tárgyalása mellett néhanapján elő-előkerül egy déli, Afganisztánon az indiai szubkontinensre vezető opció is. Valóban, az 1990-es években a nyugati exportfolyosóval szinte egyidejűleg merült fel egy déli exportútvonal lehetősége, elsősorban az exportpiacai beszűkülésétől sújtott, új piacokra kitörni vágyó Türkmenisztán forrásaira alapozva.

Elsőként az argentin Bridas vállalat írt alá megállapodást Asgabattal a dél-türkmén mezők kitermelésének egy évi 20 milliárd m3 kapacitású földgázvezetékkel Afganisztánon keresztül Pakisztánba való exportjáról 1995-ben. Bár Pakisztán és Türkmenisztán még abban az évben egy türkmén-(agfán)-pakisztáni földgázvezeték építéséről és egy megvalósíthatósági tanulmányról állapodott meg, ugyanebben az évben a Türkmenbasi az amerikai Unocallal és szaúdi Deltával is aláírt egyezményt egy hasonló vezetéktervről. Az USA, mely mind az orosz tranzitkontroll megtörésében, mind Irán tranzitútvonalakból való kizárásában érdekelt volt, támogatta a terve(ke)t. Washingtonban emellett komoly reményeket fűztek a vezetékek béketeremtő képességéhez (Peace Pipeline), azaz hogy a megépülő kőolaj- és földgázvezetékek a kölcsönös kereskedelmi függőség és geopolitikai érdekek miatt rendet, békét hoznak az érintett országok sokszor zavaros kapcsolataiba (mint azóta kiderült, erre eddig nem volt példa, sőt, a gyakorlatban a dolog logikája éppen fordított: a csővezetékek megépítéséhez kell előfeltételként a biztonság, a korrekt viszony és a feszültségek megszüntetése).

1997-ben Türkmenisztán, Pakisztán, az Unocal és a Delta megállapodott egy 1450 km hosszú, a dauletabadi mezőtől induló, Afganisztánon át Multánig (és később esetleg Indiáig) érő, 20 milliárd m3 kapacitású, akkori áron 2-2,7 milliárd $-ra becsült költségű vezeték 1998-2001 közötti megépítéséről. Bár a projektet kezelő konzorcium is létrejött, az USA az Afganisztánban akkor domináló Talibán (bár voltak velük tárgyalási kísérletek) miatt 1998-ban kihátrált a terv mögül és az afganisztáni háborús viszonyok miatt az Unocal is megvalósíthatatlannak ítélte azt.

A tálibok 2001-es megdöntése óta újra kísérletet tettek a projekt felélesztésére. 2002 decemberében Afganisztán, Pakisztán és Türkmenisztán államfői keretmegállapodást kötöttek a korábbi tervekhez hasonló, Afganisztánon áthaladó gázvezetékről. A projekt megvalósításában stratégialiag az Egyesült Államok is érdekelt, mely az ezredforduló óta el akarja kerülni, hogy a növekvő földgázigényei miatt a térségben aktivizálódó India az iráni földgázpiac felé forduljon. A 2000-es évek közepétől tulajdonképpen Oroszországnak sincs már ellenére a projekt: a Transz-Kaszpi vezetéktervek felmelegítése és a Nabucco-terv megjelenése óta Moszkva is érdekelt abban, hogy bámilyen módon, de távol tartsa a rivális közép-ázsiai termelőket (főleg Türkmenisztánt) saját európai piacától. Sőt, az utóbbi két év közép-ázsaiai fejleményeihez igazodva a nem is oly rég még a türkmén földgázexport diverzifikációját foggal körömmel ellenző orosz vezetők lényegében nyíltan közölték: Moszkva belenyugodott, sőt támogatja, hogy bárhová (pl. Kína, Pakisztán, India, Irán) menjen a türkmén gáz, csak Európába ne.

A tálibok 2001-es megdöntése óta újra kísérletet tettek a projekt felélesztésére. 2002 decemberében Afganisztán, Pakisztán és Türkmenisztán államfői keretmegállapodást kötöttek a korábbi tervekhez hasonló, Afganisztánon áthaladó gázvezetékről. A projekt megvalósításában stratégialiag az Egyesült Államok is érdekelt, mely az ezredforduló óta el akarja kerülni, hogy a növekvő földgázigényei miatt a térségben aktivizálódó India az iráni földgázpiac felé forduljon. A 2000-es évek közepétől tulajdonképpen Oroszországnak sincs már ellenére a projekt: a Transz-Kaszpi vezetéktervek felmelegítése és a Nabucco-terv megjelenése óta Moszkva is érdekelt abban, hogy bámilyen módon, de távol tartsa a rivális közép-ázsiai termelőket (főleg Türkmenisztánt) saját európai piacától. Sőt, az utóbbi két év közép-ázsaiai fejleményeihez igazodva a nem is oly rég még a türkmén földgázexport diverzifikációját foggal körömmel ellenző orosz vezetők lényegében nyíltan közölték: Moszkva belenyugodott, sőt támogatja, hogy bárhová (pl. Kína, Pakisztán, India, Irán) menjen a türkmén gáz, csak Európába ne.

Az afganisztáni biztonsági problémák miatt már 2002-ben is sokan megkérdőjelezték a projektet, a biztonsági helyzet romlása miatt azóta viszont folyamatosan kétségbe vonják a vezeték megvalósíthatóságát. Ennek ellenére 2008 áprilisában azonban India is csatlakozott a 33 milliárd m3-re tervezett kapacitású, immár 7,6 milliárd $-ra becsült (az Ázsiai Fejlesztési Bank 2002-es tanulmánya még csak 2,6 milliárd $-os költséggel számolt) vezetékprojekthez, a résztvevők pedig megállapodtak a vezeték nyomvonalában, továbbá az építkezés 2010-es kezdetében. A tervek szerint a vezeték a türkmén Dauletabadból indulna és az afganisztáni Heráton, Kandaháron, pakisztáni Kvettán és Multánon áthaladva az indiai-pakisztáni határon lévő Fazilkában végződne. A 2008 óta jelentősen romló afganisztáni biztonsági helyzet és Asgabat - a partnerek által túl magasnak tartott - európai árakra vonatkozó igénye továbbra is kétségbe vonta a vezeték megépítését. India és Pakisztán nemcsak közép-ázsiai forrásból képzelte ellátni magát. A TAPI-vezetékkel párhuzamosan, mintegy ellenpontként mindig felmerült az iráni import esete, mint másik lehetséges "Peace Pipeline" (ez utóbbi ötletet Teherán is gyorsan magáévá tette). A kilencvenes években a TAPI-hoz hasonlóan elő-előkerülő (megintcsak a résztvevő államok kezdőbetűiből képzett) ún. IPI-projekt iráni forrásokat vonna be India és Pakisztán nyersanyagigényei kielégítésébe. Ezeket a terveket a TAPI-hoz hasonlóan számos kérdőjel övezi: egyrészt az India és Pakisztán között meglévő nem éppen kiegyensúlyozott viszony, a beludzsisztáni instabilitás és az iráni kitermelés elégtelensége (merthogy óriási tartalékai ellenére a perzsa állam is importőr), a teheráni energiapolitika hektikussága mind-mind bizonytalansági tényező. Mégis, az IPI a TAPI-hoz hasonlóan újra és újra napirendre kerül, mint például legutóbb, 2010 első felében. Az elmúlt két évben mindenféle TAPI-terv ellenére India és Pakisztán továbbra is sokallta a türkmének által kért "európai" árat. Pakisztán idén tavasszal megállapodást is kötött Teheránnal 21,6 milliárd m3 iráni földgáz 2015-től kezdődő importjáról, melyhez India is csatlakozhatott volna. Az indiaiak a kezdeti érdeklődés ellenére az iráni kapcsolatot rosszalló USA és EU miatt, valamint a nyár óta a TAPI-tárgyalások folytatását erőltető türkmének győzködésének hatására novemberben aztán visszatáncoltak az iráni opciótól, most pedig Pakisztán is visszatérni látszik a TAPI-vezetéktervhez.

India és Pakisztán nemcsak közép-ázsiai forrásból képzelte ellátni magát. A TAPI-vezetékkel párhuzamosan, mintegy ellenpontként mindig felmerült az iráni import esete, mint másik lehetséges "Peace Pipeline" (ez utóbbi ötletet Teherán is gyorsan magáévá tette). A kilencvenes években a TAPI-hoz hasonlóan elő-előkerülő (megintcsak a résztvevő államok kezdőbetűiből képzett) ún. IPI-projekt iráni forrásokat vonna be India és Pakisztán nyersanyagigényei kielégítésébe. Ezeket a terveket a TAPI-hoz hasonlóan számos kérdőjel övezi: egyrészt az India és Pakisztán között meglévő nem éppen kiegyensúlyozott viszony, a beludzsisztáni instabilitás és az iráni kitermelés elégtelensége (merthogy óriási tartalékai ellenére a perzsa állam is importőr), a teheráni energiapolitika hektikussága mind-mind bizonytalansági tényező. Mégis, az IPI a TAPI-hoz hasonlóan újra és újra napirendre kerül, mint például legutóbb, 2010 első felében. Az elmúlt két évben mindenféle TAPI-terv ellenére India és Pakisztán továbbra is sokallta a türkmének által kért "európai" árat. Pakisztán idén tavasszal megállapodást is kötött Teheránnal 21,6 milliárd m3 iráni földgáz 2015-től kezdődő importjáról, melyhez India is csatlakozhatott volna. Az indiaiak a kezdeti érdeklődés ellenére az iráni kapcsolatot rosszalló USA és EU miatt, valamint a nyár óta a TAPI-tárgyalások folytatását erőltető türkmének győzködésének hatására novemberben aztán visszatáncoltak az iráni opciótól, most pedig Pakisztán is visszatérni látszik a TAPI-vezetéktervhez.

A 2010. december 11-én aláírt megállapodás szerint az 1735 kilométer hosszúságú TAPI-vezeték tervezett kapacitása 33 milliárd m3 lenne (amiből Afganisztán 5, India és Pakisztán 14-14 milliárd m3-rel részesülne), becsült költsége minimum 10 milliárd dollár. A 2010. október végén Türkmenbasiban rendezett orosz-türkmén csúcson Moszkva (a Gazprom) is lelkesen felajánlotta részvételét a projektben, mivel annak megvalósulása az európai Nabucco-tervet gyengíti. Sőt, Igor Szecsin orosz miniszterelnök-helyettes már ez ügyben folytatott tárgyalásokról nyilatkozott, az orosz kijelentéseket azonban a türkmén külügy utóbb igen élesen cáfolta (konkrétan: Szecsint felszólították, hogy "kijelentéseiben a realitásérzék vezérelje").

A 2010. december 11-én aláírt megállapodás szerint az 1735 kilométer hosszúságú TAPI-vezeték tervezett kapacitása 33 milliárd m3 lenne (amiből Afganisztán 5, India és Pakisztán 14-14 milliárd m3-rel részesülne), becsült költsége minimum 10 milliárd dollár. A 2010. október végén Türkmenbasiban rendezett orosz-türkmén csúcson Moszkva (a Gazprom) is lelkesen felajánlotta részvételét a projektben, mivel annak megvalósulása az európai Nabucco-tervet gyengíti. Sőt, Igor Szecsin orosz miniszterelnök-helyettes már ez ügyben folytatott tárgyalásokról nyilatkozott, az orosz kijelentéseket azonban a türkmén külügy utóbb igen élesen cáfolta (konkrétan: Szecsint felszólították, hogy "kijelentéseiben a realitásérzék vezérelje").

A megállapodás bejelentésén kívül viszont a megvalósításról továbbra sincs semmilyen használható információ, márpedig ugye az a bizonyos ördög a részletekben rejlik: állítólag az Ázsiai Fejlesztési Bank ismét támogatja az ötletet, de ilyet már láttunk 2002-ben is. Továbbá Afganisztánban a biztonsági helyzet nemcsak 2002-höz, de 2008-hoz képest is rosszabb, így meglepő a résztvevők optimizmusa (lásd megint felmerült például a Peace Pipeline-képzet, illetve álltólag az afgán kormány 5-7000 katonát mozgósítana az országot Herát-Kandahár irányában átszelő vezeték védelmére). Nyilvánvaló persze, hogy Afganisztán tranzitországként sokat profitálhatna a vezeték megvalósulásából, csakhogy (biztonsági) kockázatok vannak bőven. Úgy tűnik, India beletörődött a türkmének által követelt "európai árba", ami egyes számítások szerint, egyéb költségekkel együtt, mai áron, az indiai határon 360 $-os eladási árat jelentene ezer köbméterenként, a türkménekkel viszont még mindig maradt gond. Türkmenisztánnak ugyanis exportvállalásai teljesítésének érdekében növelnie kellene a jelenlegi kitermelést. Csakhogy a türkmén kitermelés még a 2008-as válság beütésekor sem érte el az oroszoknak leszerződött mennyiséget, azóta viszont a (csökkenő orosz kereslet miatt) felére zuhant a kitermelés, ugyanakkor megindult a (még alacsony szintű) kínai export és némileg nőtt az Iránba menő földgázkivitel is.

Források:

Chaudhary, Shamila N. (2000): Iran to India Natural Gas Pipeline: Implications for Conflict Resolution & Regionalism in India, Iran, and Pakistan. TED Case Studies, American University, Washington.

Dash, P. L. (2008): Caspian Pipeline Politics, Energy reserves and regional Implications. Pentagon Press, New Delhi.

Ollcott, Martha Brill [2004]: International Gas in Central Asia: Turkmenistan, Iran, Russia and Afghanistan. Program on Energy and Sustainable Development Working Paper No 28. 2004. május.

Shaffer Brenda (2009): Energy Politics. University of Pennsylvania Press.

Technical Assistance for the Feasibility Studies of the Turkmenistan-Afghanistan-Pakistan Natural Gas Pipeline Project. Asian Development Bank, 2002. december.

Timeline of Competition between Unocal and Bridas for the Afghanistan Pipeline. World Press Review, December 2001. Letöltés: http://www.hartford-hwp.com/archives/51/119.html.

Asia Times

BBC

CentralAsiaNewsWire

Deccan Herald

EurasiaNet

Index Mundi

Kommerszant

Lenta.ru

NewKerala.com

Reuters

The Hindu

The News

Turkmenistan.ru

Utolsó kommentek